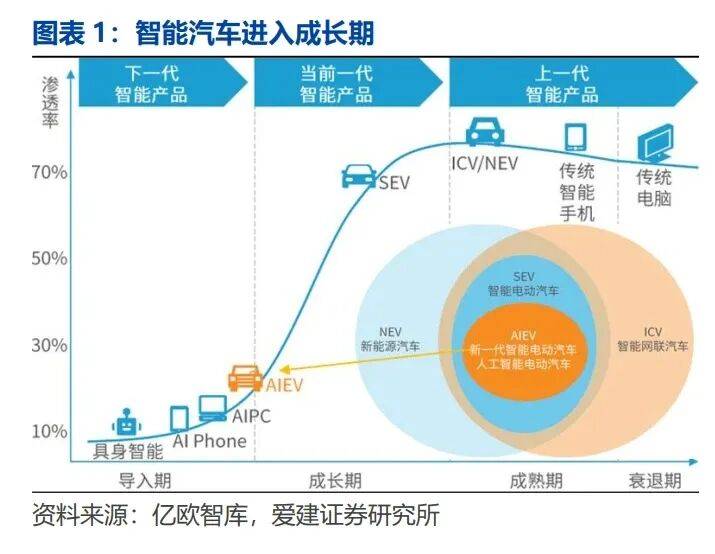

MK体育新闻

1.2 高阶智驾是智能化的技术发展主线《汽车驾驶自动化分级》将智驾划分为6 个等级。其中,L0-L2为驾驶辅助,系统辅助驾驶员执行动态驾驶任务,驾驶主体是人;L3-L5为自动驾驶,系统在设计运行条件下能够代替驾驶员执行动态驾驶任务,驾驶主体是系统。而根据行业惯称,高级辅助驾驶(ADAS)对应 L0-L2,主要功能为自适应巡航、自动紧急制动、车道保持、智能巡航辅助等,驾驶员负责驾驶和监督;高阶自动驾驶(AD)对应L2+至 L5,涵盖有条件的自动驾驶和完全自动驾驶。 中国车企智驾发展处于 L2+级功能规模化普及、L3 级商业化试点起步、L4级特定场景应用深化的阶段。高阶智驾在发展过程中面临法规完善(如L3 及以上级别的责任认定)、技术长尾问题的解决(极端场景处理)、成本控制以及用户接受度等方面的挑战。

预计 2026 年高阶自动驾驶渗透率开始加速提升,L4-L5 或在2027-2028年开始实质突破。根据地平线 年高级辅助驾驶渗透率出现下降的拐点,同时高阶自动驾驶的渗透率逐步加速提升。到 2027 年,中国乘用车部署的驾驶自动化解决方案中将有接近一半是高阶自动驾驶解决方案。到 2030 年,此比例将进一步提高到80%以上,快于高阶自动驾驶解决方案在全球市场的渗透速度。根据如祺出行招股书,预计中国市场 L2-L3 级别自动驾驶车辆的渗透率在 2025 年有望超过60%,在2026年接近 70%后增速趋缓,L4-L5 级别自动驾驶在 2026-2027 年开始逐步加速渗透,在2027-2028 年有望越过 5%。我们预计部分车企及系统级供应商掌握“算力+算法+数据”以及对应工具链且智驾方案具备系统性降本潜力,这将成为推动高阶智驾渗透率持续提升的关键驱动力。

智能汽车电子电气架构决定传感器、控制器、执行器等部件的数据交互逻辑,正在从分布式向集中式演进: 1)分布式是传统阶段方案,每个功能模块(如发动机控制、车窗升降等)配备独立电子控制单元(ECU),通过 CAN/LIN 总线通信。其局限在于ECU数量庞大(高端车超 100 个),线km),软硬件耦合度高,功能升级困难;2)域集中式是当前主流,按功能域集成各独立 ECU,形成域控制器,如智驾域、座舱域、车身域等。智驾域控制器可以处理摄像头、雷达数据,运行自动驾驶算法,座舱域控制器将集成仪表盘、中控屏、语音交互等功能;3)中央集中式是未来趋势,以 1-2 个高算力中央计算平台(HPC)为核心,搭配区域控制器(ZCU)实现就近接入。其价值在于硬件资源池化、软件全栈解耦,支持高阶自动驾驶与个性化功能迭代。

域控制器替代分散独立控制器,是传统控制器随电子电气架构升级的产物。域控制器将汽车中相关、邻近的功能或部件根据其职责领域进行了逻辑划分和物理集成,以往众多功能单一且分散的 ECU 被替代。这为车载软硬件提供了标准化的高性能平台,线束复杂度降低,系统效率和通信带宽提高,功能扩展和OTA 升级获得极大便利。智驾、智舱、车身、底盘、动力五大域构筑了汽车智能化的基础,五域的进一步融合是未来的发展趋势。智驾域控是汽车提升智能化水平的关键,而智驾芯片比拼算力的趋势正在显现。座舱域控基于场景不断扩大功能整合,提升用户交互及舱内体验感受。动力域、车身域和底盘域控制器对算力要求较低,基于通用计算、通讯资源以及标准化软件平台寻求较高的开放灵活性。

智能化驱动智能汽车算力升级,高算力成为智驾和座舱用户体验的基础保证。SoC芯片(System on Chip)是智驾和座舱的算力来源。智驾SoC 芯片架构方案分为:CPU+GPU+ASIC,CPU+ASIC 及 CPU+FPGA,预计CPU+GPU+ASIC方案将是未来主流,NPU 是架构重点。座舱 SoC 芯片由处理器、存储器、系统控制、加密算法、通信传输等部分组成,国内主机厂采用 ARM 架构芯片,形成ARM架构主控芯片+Android 系统的解决方案,特斯拉采用了 X86 架构芯片,而未来RISC-V架构可能成为新的方向。车载 SoC 正向高算力、低功耗、舱驾融合演进,未来竞争将聚焦ONE-Chip 集成与软件定义汽车(SDV)能力。

线控底盘是高阶智驾关键基础硬件,政策持续引导支持相关产业加速规模发展。2020年国务院发布的《新能源汽车产业发展规划》首次从国家战略高度明确突破线 年的《制造业可靠性提升实施意见》明确将线控转向、线控制动等列为重点,提升其可靠性水平,为高阶自动驾驶提供硬件质量保障。2023 年《产业结构调整指导目录》首次将“线控转向系统”、“线控底盘系统”等列入鼓励类目录,旨在引导社会资本积极投入。2024 年《汽车标准化工作要点》不仅致力于推进国内线控转向、线控制动等标准的制定,更积极参与联合国 WP.29 等国际技术法规的协调与修订。线控底盘已被公认为实现高阶自动驾驶(L3 及以上)不可或缺的关键执行端硬件基础,其战略重要性已成行业共识。国家政策将引导方向、攻关技术、鼓励产业、开放市场、构建标准,支持线控底盘技术加速规模化发展。

线控制动当前的主流方案为 EHB(电子液压制动)。EHB 根据系统集成度的高低可分为 One-box 和 Two-box 两种方案,区别在于 ABS/ESP 是否与电子助力系统集成。One-box 体积、质量、成本比 Two-box,但方案更复杂,系统可靠性要求高。1)Two-box 的典型代表是博世公司的“iBooster+ESP”方案,采用iBooster 系统作为制动主方案,ESP 作为备份,两个系统都有自己独立的建压系统,可以在整个减速范围内独立地对车辆进行制动液建压,起到双保险作用;2)One-box 方案以博世 IPB、大陆 MKC1、采埃孚天合IBC 为代表。博世IPB方案将 Two-box 中 iBooster 和 ESP 两套独立建压系统合二为一,系统冗余度下降。线控制动的未来发展趋势是 EMB(电子机械制动)。区别于传统液压制动的全新制动方式,EMB 没有液压回路和制动液,每个车轮分别对应一套制动执行机构,每套执行机构都包括力矩电机,制动器外壳和制动钳。采用 EMB 系统的汽车可减重10%,控制精度更高,制动响应时间由 430ms 减少至 80ms,100-0km/h 制动距离可减少4.8m,此外 EMB 系统提高了能量回收效率,可实现续驶里程提升。

智能汽车悬架技术的发展呈现出从被动到主动,从机械到电控,从单一到集成的演进路径,核心目标是极致优化驾乘体验。 1)半主动悬架是当前主流和普及方向:“空气弹簧+CDC/MRC”是典型代表,已成中高端车型主流配置。它通过电控信号连续、自适应地调节阻尼(CDC/MRC)和刚度(空气弹簧),良好的平衡了成本与性能。 2)全主动悬架是下一阶段的发展趋势:其通过独立的动力源和执行器,能够主动向车轮施加力,而非仅仅被动调节。这使得车辆可以实现如“跳舞”、预判路况提前调整、极致抑制侧倾/俯仰等高级功能,是实现完全智能驾驶体验的重要组成部分。3)智能化与集成化是未来终极趋势:悬架系统与摄像头、雷达、导航、车身稳定系统 ESC 等整车其他系统的深度集成,通过预瞄系统提前感知路况,或根据导航信息提前调整悬架状态,将能实现真正意义上的“主动”和“智能”。预计空悬等高级配置在国产供应链推动下将加速普及,市场竞争格局将由外资主导演变为中外企业在各细分领域激烈竞合、共同推动技术下沉的新局面。空气悬架正加速从百万级豪华车下探至 30 万元级别国产新能源车型,主要得益于:规模效应与成本下降、技术国产化突破、电动车底盘结构优势、品牌差异化竞争需求。当前智能悬架核心技术掌握在奔驰、奥迪、大陆、VC、采埃孚、舍弗勒等国外主机厂和供应商手中,而以保隆科技、拓普集团、孔辉等为代表的国内供应商发展迅猛,开始逐渐量产配套半主动空气悬架,国内部分主机厂也开始自主开发和量产控制系统。

中国智能汽车底盘市场由国际汽车零部件巨头主导,但本土力量正在快速崛起。根据亿欧智库测算,2023 年中国乘用车市场智能底盘规模达到392 亿元,预计在2027年或突破千亿元,2030 年超过 1800 亿元,2025-2030 年复合增速约20%。博世、大陆等国际汽配巨头采取“全栈布局”策略,利用其品牌、技术、规模和客户关系的全方位优势,提供从感知、决策到执行的整体解决方案,旨在成为智能底盘的平台型供应商。保隆科技、孔辉科技等本土供应商采取“单点突破”策略,选择技术门槛相对较低、且与新能源车需求紧密结合的细分领域(如空气悬架)快速切入,凭借成本优势、本地化服务和快速响应能力,抢占市场份额,实现国产替代。